ボーナスが突然ゼロになったら、あなたの生活は成り立ちますか?

「ボーナスで旅行」「ボーナスで家電」「ボーナスで自分へのご褒美」──。

2025年冬、多くの人が手にしたボーナスの使い道を考える中、私たち夫婦はやや特殊な考え方をしています。それは、「ボーナスには一切頼らず生活する」という方針です。

コロナ禍で多くの企業がボーナスカットに踏み切ったニュースを見たとき、私は改めて確信しました。どんなに安定した企業でも、ボーナスは「約束された収入」ではないということを。

ITコンサルとして働く私(年1回・6月)と、会社員の妻(年2回・6月と12月)。幸いにも私たちはボーナスカットを経験していませんが、だからこそ「ボーナスがなくても揺るがない家計」を意識的に設計してきました。

この記事では、我が家が実践する4層構造の家計管理システムと、妻の2025年12月ボーナスを全額投資に回せた理由、そしてこの設計がもたらす3つの安心感をお伝えします。

投資8年目が証言!金銭感覚が180度変わった3つの変化と効果の記事でもお伝えしたように、投資は私たちの生活を変えました。しかしその前提には、揺るがない家計設計があったのです。

なぜ「ボーナスに頼らない」のか

ボーナスは「変動収入」という現実

多くの人が見落としがちな事実があります。それは、ボーナスは固定収入ではなく変動収入であるということです。

2025年冬ボーナスに関する調査では、約7割が支給されたものの、「上がった」が22.2%、「下がった」が13.3%と、金額にはばらつきが見られました。2020年のコロナ禍では、ボーナスゼロや大幅カットで生活が立ち行かなくなる家庭が続出したことは記憶に新しいでしょう。

ボーナスをあてにした家計管理の3つのリスク:

- 経済ショック時の脆弱性: パンデミックや不況で真っ先にカットされる

- 企業業績との連動性: 自分の努力だけでは制御できない

- 精神的不安定さ: 「もらえるはず」の期待が外れたときのダメージ

私は仕事柄、様々な企業の経営状況を目の当たりにしてきました。どんなに優良企業でも、予期せぬ事態でボーナスが削減される可能性はゼロではありません。

月給完結型家計がもたらす安心感

一方、月給だけで完結する家計を構築すると、次のようなメリットが生まれます:

- ボーナス減額・廃止時も生活水準を維持できる

- ボーナスを「臨時収入」として冷静に判断できる

- 将来への投資や貯蓄に確実に回せる

- 精神的な余裕が生まれる

ファイナンシャルプランナーの多くが「ボーナスがなくても年間の収支が成り立つ家計が理想」と指摘するのは、まさにこの安定性のためです。

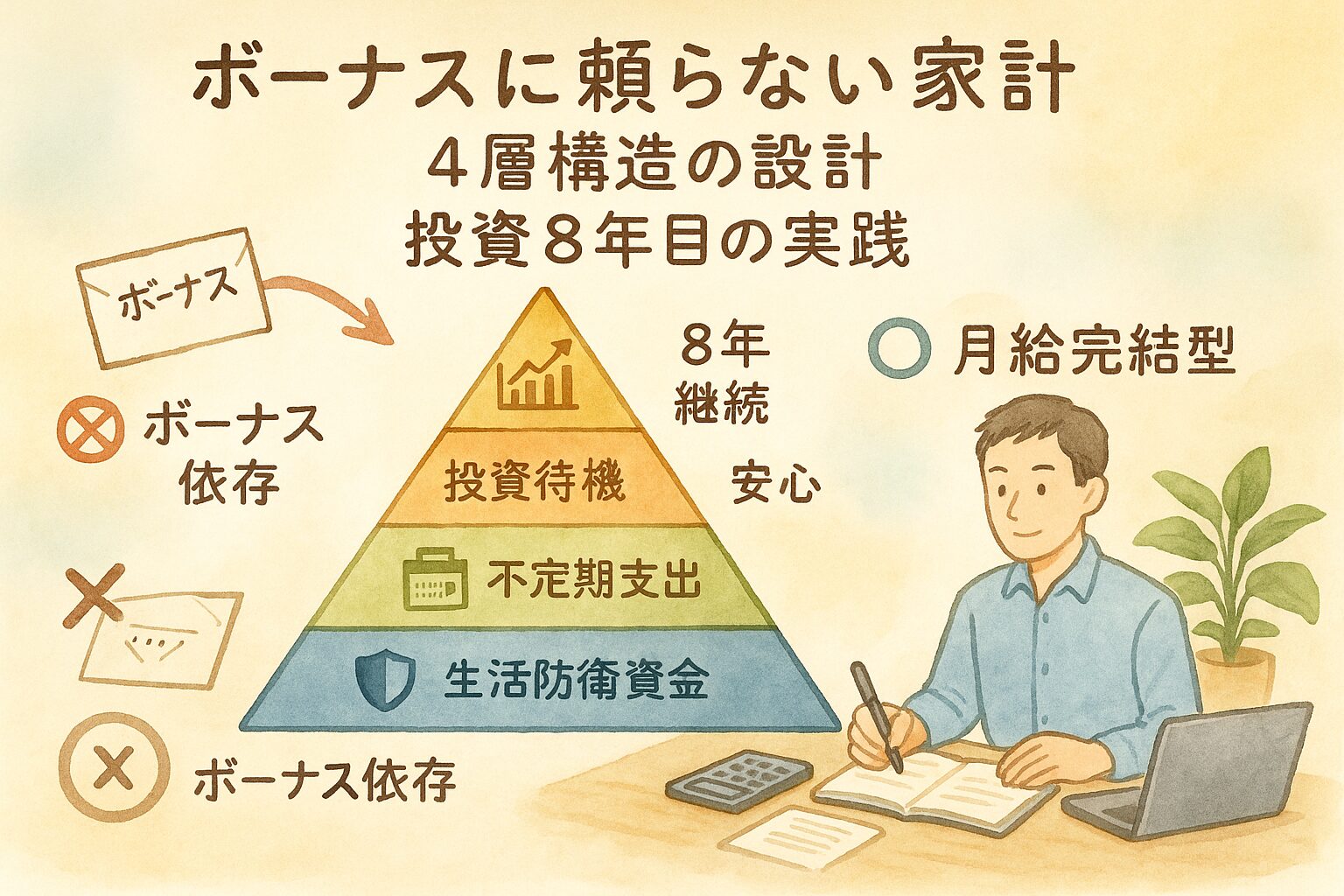

我が家の4層構造家計管理システム

ボーナスに頼らない家計を実現するために、我が家では日々の生活費以外のお金を4つの層に明確に分けて管理しています。

層構造の全体像

| 層 | 名称 | 目的 | 資金形態 | 補充タイミング |

|---|---|---|---|---|

| ① | 生活防衛資金 | 緊急時対応 | 現金 | 常時1年分維持 |

| ② | 不定期支出 | 予測可能な大型支出(旅行などの娯楽費含む) | 現金積立 | 毎月給与から |

| ③ | 投資待機資金 | 投資機会への備え | 現金 | 毎月給与+ボーナスから |

| ④ | 実投資 | 資産形成 | 投資信託・個別株 | 毎月給与+ボーナスから |

①生活防衛資金: 1年分の生活費を現金で

目的: 失業・病気・災害など予期せぬ事態への備え

一般的には「生活費3〜6ヶ月分」と言われますが、我が家では1年分の生活費を現金で確保しています。これは私も妻も正社員で共働きのため、片方が一時的に収入を失っても、もう片方の収入と合わせれば2年間以上は余裕を持って生活できるという計算です。万が一、両方の収入が途絶えても1年間は生活できます。

この層があることで:

- 急な入院や失業でも慌てない

- 投資の下落局面でも冷静でいられる

- キャリアチェンジの選択肢を持てる

②不定期支出: 「いつか使うお金」を月給から

含まれる支出:

- 車検・車両メンテナンス費用

- 家族旅行費

- 家電の買い替え費用

- 娯楽費・ご褒美費用

多くの人が「ボーナスで旅行」「ボーナスで家電」と考えるこれらの支出を、我が家ではすべて毎月の給与から積み立てています。

具体的な運用方法:

- 年間必要額を見積もる(例: 旅行100万円、車20万円、家電10万円…)

- 合計を12で割って毎月積み立て

- 「使うタイミングが決まっているだけの貯金」として管理

2025年12月の妻のボーナス全額を投資に回せたのは、この②が毎月の給与で賄えているからです。

③投資待機資金: 「投資のチャンス」を逃さない現金

目的: 市場の調整局面や魅力的な投資機会に即座に対応

この層は常に一定額をキープし、以下のような場面で活用します:

- 株式市場の大幅下落時(追加投資のチャンス)

- 魅力的な個別株が割安になったとき

- 新しいNISA枠の活用

投資経験8年の中で学んだことは、投資は「お金があるときに焦ってやるもの」ではなく、「チャンスが来たときに冷静に実行するもの」だということです。

※今年の4月にあった関税ショックでも配当金を狙った個別株をこちらの資金から購入しました

④実投資: 資産を育てる場所

運用内容:

- NISA(インデックス投資信託)

- 確定拠出年金

【2児パパの選択】学資保険をやめて投資信託にした5つの理由でも述べたように、我が家では教育資金も含め、長期的な資産形成はすべてこの④で行っています。

2025年12月の実例:

妻の冬ボーナスは全額この④に投入し、投資信託の購入費用としました。①②がすでに確保されているため、ボーナスを100%投資に回すという判断が可能になったのです。

なぜこの順番なのか? 4層構造の設計思想

下から順に積み上げる「ピラミッド型資産形成」

この4層構造は、①から順に土台を固めていくことが重要です。

④実投資(成長)

↑

③投資待機資金(機会)

↑

②不定期支出(予測)

↑

①生活防衛資金(安心)

なぜこの順番なのか:

- ①がないと投資できない: 生活防衛資金がないと、投資の下落局面で生活費のために売却せざるを得なくなる

- ②がないとボーナス依存になる: 旅行や家電をボーナス払いにすると、ボーナス減額時に「投資を削る」選択を迫られる

- ③がないとチャンスを逃す: 常に投資余力がないと、絶好の買い場を見逃すことになる

- ④で初めて資産が育つ: 土台が整って初めて、安心して長期投資に取り組める

この設計思想により、ボーナスの有無に関わらず、家計も投資も揺るがない状態を実現できます。

この家計設計がもたらす3つの安心感

1. ボーナス減少・廃止時の絶対的安心感

最大のメリットは、ボーナスが減っても生活が一切変わらないことです。

私たちの家計では:

- 生活費: 月給でカバー

- 旅行・家電・娯楽: 月給から積立(②)

- 緊急時対応: 生活防衛資金(①)

つまり、ボーナスがゼロになっても、生活水準も投資計画も維持できる設計になっています。

2020年のコロナ禍、2025年の経済不安定期──周囲で「ボーナスカットで旅行をキャンセルした」「投資を一時停止した」という声を聞くたびに、この設計の重要性を実感しました。

2. 月給減少時も投資を継続できる柔軟性

さらに想定すべきは、月給自体が減少するリスクです。

我が家の4層構造の強みは、②を調整することで月給減少にも対応できる点にあります。

月給が減少した場合の対応順序:

- ②の積立額を減らす(旅行・娯楽・大型購入を一時的に控える)

- ①③④は維持(生活防衛資金は使わず、投資は継続)

- 収入回復後、②を元に戻す

この柔軟性により、「給与が減ったから投資をやめる」「貯金を切り崩す」という最悪の選択を避けられるのです。

投資初心者が8年続けて分かった本当のこと:数字以外の大切な変化でも書きましたが、投資で最も重要なのは「継続すること」です。どんな状況でも投資を続けられる家計設計は、長期的な資産形成の大前提なのです。

3. 精神的余裕: ボーナスを「ご褒美」ではなく「戦略的資源」として扱える

ボーナスに依存しないからこそ、ボーナスを冷静に活用できる──これが第3の安心感です。

多くの人にとって、ボーナスは「頑張ったご褒美」であり、散財の言い訳になりがちです。しかし我が家では:

- ご褒美は②から: 日頃の娯楽費用は月給から積み立て済み

- ボーナスは戦略的資源: ③④への投資、将来の選択肢を増やすための資金

- 使途は冷静に判断: 感情ではなく、資産形成計画に基づいて配分

この考え方により、妻の2025年12月ボーナスを全額投資に回すという判断も、何の迷いもなく実行できました。

「我慢している」のではなく、「すでに②で楽しみは確保している」ため、ボーナスを投資に回すことに抵抗がないのです。

ボーナスを投資に回すための具体的ステップ

「ボーナスに頼らない家計」を実現したい方へ、具体的なステップを紹介します。

Step1: 現状の家計を4層で可視化する

まず、現在のお金がどの層にあるのかを確認しましょう。

チェックリスト:

- [ ] ①生活防衛資金: 生活費の○ヶ月分ある?(目標3〜12ヶ月)

- [ ] ②不定期支出: 年間必要額を見積もった?毎月積み立てている?

- [ ] ③投資待機資金: 投資機会に即応できる現金がある?

- [ ] ④実投資: NISAや投資信託を運用している?

現状を把握することが、改善の第一歩です。

Step2: ボーナス依存度を測定する

次に、現在の家計がどれだけボーナスに依存しているかを確認します。

質問:

- ボーナスがゼロになった場合、生活費は回りますか?

- 旅行・家電購入はボーナス払いになっていませんか?

- ボーナスから生活費の赤字補填をしていませんか?

1つでも「はい」なら、ボーナス依存型家計です。

Step3: ②不定期支出を月給から捻出する(最重要)

ボーナス非依存家計への最大のハードルは、②不定期支出を月給から捻出することです。

具体的な方法:

- 年間の大型支出をリストアップ(旅行、車検、家電、娯楽…)

- 合計額を12で割る

- 毎月の給与からこの金額を別口座に自動振替

例:

- 旅行: 年100万円

- 車関連: 年20万円(駐車場代や燃料費など毎月の支出は除く)

- 家電・家具: 年20万円

- 娯楽・ご褒美: 年20万円

- 予備:年20万

- 合計180万円 ÷ 12 = 月15万円を積立

最初は厳しく感じるかもしれませんが、ボーナスをあてにする不安定さよりも、月給完結型の安心感の方がはるかに大きいと、実践してみて実感しました。

※我が家では、全体的に余裕を持った金額を積み立てているので、毎年少し余ることが多く、そのお金は投資などへは回さず、今を楽しむためのお金として贅沢に使っています。

Step4: ボーナスは③④へ

①を確保し、②の達成ができたら、ボーナスは全額③④に回せます。

配分の目安:

- もし、①の確保ができていないなら: ボーナスは①へ

- ①が確保できていて、②が確保できていなければ、②へ(この状態の家計が一番多いのではないかと思います。)

- ①②が確保済みなら: ボーナスの30〜50%を③、50〜70%を④へ

我が家の場合、①②がすでに確立していたため、妻の冬ボーナスは100%を④(投資信託購入)に充てました。

Step5: 定期的な見直し(年1回)

家計設計は「作って終わり」ではなく、定期的な見直しが必要です。

見直しポイント:

- 生活費は変わっていないか?(①の金額更新)

- 不定期支出の予算は適切か?(②の見直し)

- 投資方針に変更はないか?(④のリバランス)

我が家では、毎年年末に家計全体を見直しています。

Web上の声: 2025年ボーナス事情と家計管理トレンド

2025年の冬ボーナスに関する調査では、興味深い傾向が見られました。

ボーナスの使い道トップ3(2025年冬)

- 貯蓄・預金(33.8%): 12年連続トップ

- 投資(増加傾向): 投資信託・個別株への関心が高まる

- 生活費補填(50代中心): 物価高の影響

特に注目すべきは、「投資」の割合が増加し、「旅行」が減少している点です。2025年の経済不透明感を背景に、多くの人が「守りの姿勢」に転じていることがうかがえます。

FPが推奨する「ボーナスの黄金比率」

複数のファイナンシャルプランナーが推奨する配分は:

- 貯蓄・投資: 70%

- ご褒美・消費: 30%

この比率は、我が家の考え方と近いものがあります。ただし我が家では「ご褒美30%」も②(月給からの積立)で確保しているため、ボーナスは100%を③④に回せるのです。

この家計設計は「我慢」ではなく「選択」

ここまで読んで、「旅行も家電もボーナスで買えないなんて窮屈だ」と感じる方もいるかもしれません。

しかし、誤解しないでいただきたいのは、我が家は旅行にも行くし、家電も買うし、自分へのご褒美もあるということです。

違いは、それらを「ボーナス払い」ではなく「②の計画的支出」として毎月準備しているだけです。

「我慢する家計」と「設計された家計」の違い

| 項目 | ボーナス依存型 | 我が家の設計型 |

|---|---|---|

| 旅行 | ボーナスが出たら行く | 毎月積立→計画的に行く |

| 家電購入 | ボーナス頼み | 買い替え時期を予測→積立 |

| ご褒美 | ボーナス時に散財 | 毎月の娯楽費で楽しむ |

| 投資 | 「余ったら」投資 | 確実に投資できる |

| 不安感 | ボーナス減額が怖い | ボーナスに左右されない |

結果として、生活の質を落とさずに、ボーナスを100%投資に回せる──これが我が家の家計設計です。

確定拠出年金1年目の壁|私がつみたてNISAとの併用を決めた3つの理由でも触れたように、投資を継続するには「無理のない家計設計」が不可欠です。

まとめ: ボーナス非依存家計が生む、本当の自由

この記事の要点

- ボーナスは変動費: 減額・廃止のリスクを常に意識する

- 4層構造の家計管理: ①生活防衛資金、②不定期支出、③投資待機資金、④実投資

- ②の月給化が鍵: 旅行や家電を月給から積み立てることで、ボーナス依存から脱却

- 3つの安心感: ボーナス減少への耐性、月給減少時の柔軟性、精神的余裕

我が家の実例: 妻の2025年12月ボーナス

- ①②がすでに確保されていたため、全額を④(投資信託)へ

- 旅行もご褒美も②から捻出→生活の質を落とさずに投資

- ボーナスの有無に左右されない家計→長期投資の継続

読者の皆様への提案

「ボーナスに頼らない家計」は、決して窮屈な節約生活ではありません。むしろ、経済的な自由と精神的な余裕を同時に手に入れるための戦略的設計です。

次のボーナスまでに、ぜひ以下を試してみてください:

- 現在の家計を4層で可視化する

- ②の年間必要額を計算する

- 次回ボーナスからの配分を決める

一緒に、揺るがない家計と豊かな投資生活を作っていきましょう!

コメント