保険は「たくさん入るほど安心」ではなく、「必要なものだけ持つ」ほうが、家計はむしろ安定しやすいです。

以前の私は、保険についてそこまで深く言語化していませんでした。なんとなく「結婚したら増やすもの」「子どもを考えたら営業マンに相談するもの」という空気に流されやすいテーマだと思っていたからです。でも実際には、ここを曖昧にすると家計がかなり苦しくなります。

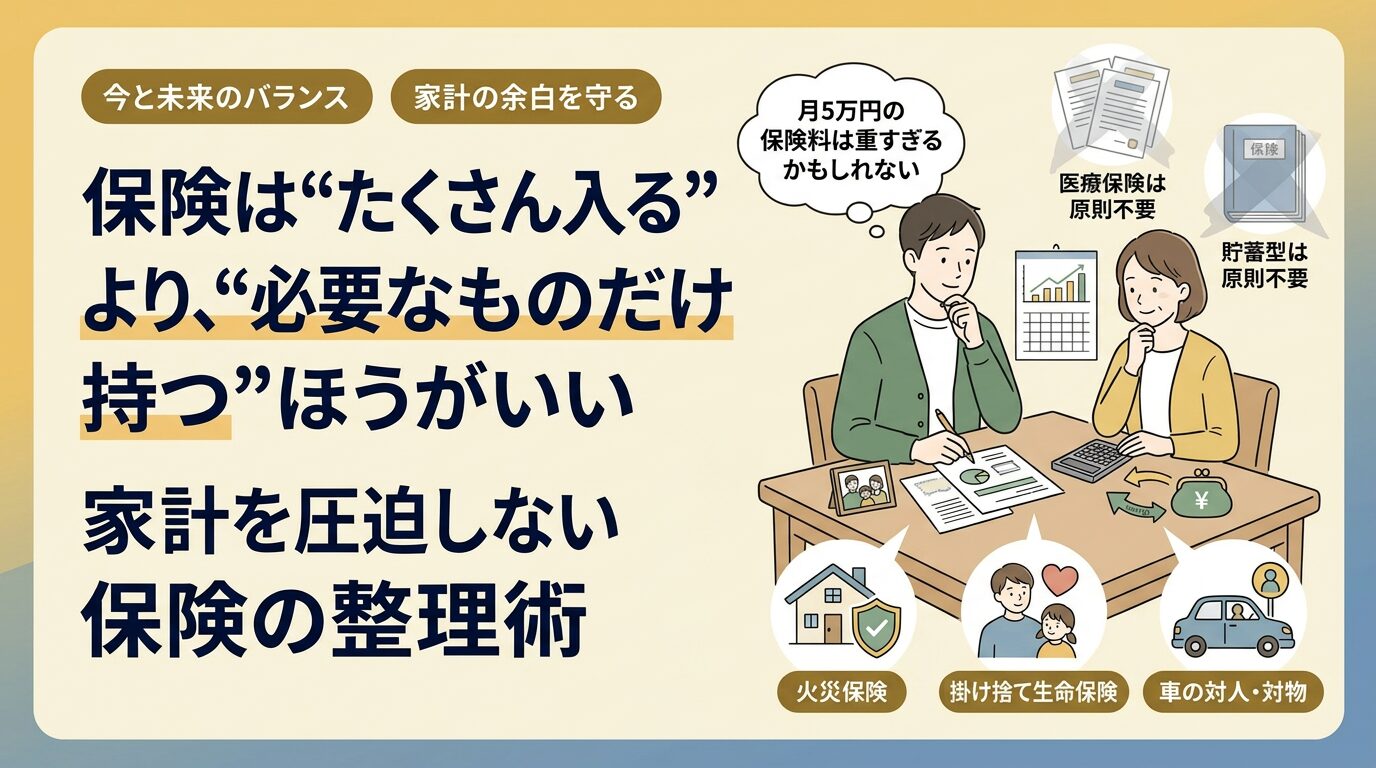

先日、前々職のときの部下と飲む機会がありました。彼は昨年結婚し、今年1月にいろいろな保険へ入ったそうです。ただ、その結果として毎月5万円くらい保険料を払っていて、生活が少し厳しくなったと言っていました。月5万円は年60万円です。これだけで、NISA・貯金・自己投資・旅行・子育て準備に回せるお金が大きく削られます。

この記事では、その会話をきっかけに、私自身が考えている「必要な保険の整理」をまとめます。結論から言うと、私は貯蓄型生命保険や医療保険は原則不要、必要なのは火災保険、必要額に応じた掛け捨て生命保険、車に乗るなら任意保険の対人・対物だと考えています。考え方の土台には、このブログで何度も書いてきた「目的と手段と前提を分けて考えること」や、「今と未来のバランスを崩さない家計設計」があります。

必要な保険を整理する前提

まず前提として、保険は「何となく不安だから入るもの」ではなく、低確率だけど起きたら家計が壊れる大損失に備える手段だと私は考えています。

この考え方に立つと、日常的に起きやすい小さな出費や、貯金で吸収できるレベルの支出まで全部保険でカバーしようとすると、保険料の固定費が膨らみやすくなります。逆に、めったに起きないけれど、一度起きると数百万円〜数千万円単位になり得るものだけに保険を使うと、考え方がかなりシンプルになります。

特に日本は、公的医療保険や遺族年金などの仕組みがある程度整っています。たとえば高額療養費制度は、医療機関や薬局で支払う医療費が上限額を超えた場合、その超えた額を支給する制度です。年齢や所得に応じて自己負担限度額が定められ、長期療養者には「多数回該当」などの負担軽減もあります。

また、亡くなった方の加入状況や家族構成によっては、子のある配偶者などに遺族基礎年金が支給されます。つまり、死亡や医療のリスクに対して、すでに公的な土台がゼロではありません。

この記事の結論

先に私の結論をまとめると、こんな感じです。

| 保険の種類 | 私の考え方 | 理由 |

|---|---|---|

| 貯蓄型生命保険 | 原則不要 | 貯める機能と備える機能を分けたほうが整理しやすい |

| 医療保険 | 原則不要 | 公的医療保険・高額療養費制度があるため |

| 掛け捨て生命保険 | 条件付きで必要 | 自分が亡くなった時に家族の生活が成り立たないなら必要 |

| 火災保険 | 必要 | 一度の事故で建物・家財の損失が大きい |

| 自動車の任意保険(対人・対物) | 必要 | 対人・対物の賠償額が大きくなり得る |

| 車両保険 | 原則不要 | 多くの場合は損失の大きさより保険料負担が重くなりやすい |

こんな人におすすめ

- 結婚を機に保険営業を受けて、何に入るべきか分からなくなっている人

- 保険料が高くなりすぎて、貯金や投資に回せない人

- 子どもを考え始め、家計の固定費を一度整理したい人

- 「不安だから全部入る」以外の考え方を知りたい人

後輩との会話で改めて感じたこと|保険は入りすぎると生活を圧迫する

今回この記事を書こうと思った一番の理由は、後輩の話がかなりリアルだったからです。

昨年結婚した後輩は、今年1月にいろいろな保険へ加入したそうです。おそらく本人としては、家庭を持つ責任感や将来への不安から、「入っておいたほうが安心」と思ったのだと思います。ただ、結果として毎月5万円近く保険に払っていて、生活が少し苦しくなっていました。

月5万円ということは、単純計算で年間60万円です。これはかなり重い固定費です。特に結婚直後や子どもを考え始める時期は、家計に必要なお金が増えやすいタイミングでもあります。だからこそ、保険の入りすぎは「備え」ではなく、むしろ生活の余白を削る要因になりかねません。

私が後輩に伝えたこと

その場で私が伝えたのは、かなりシンプルでした。

- 貯蓄型生命保険は不要でよい

- 医療保険も原則不要でよい

- 必要なのは、家の火災保険

- 生命保険は、貯蓄額や家族の生活依存度に応じた掛け捨てだけでよい

- 加えて、貯金が増えてきたら掛け捨て生命保険も不要になっていく

- 車に乗るなら、任意保険は対人・対物のみ

- 車両保険は原則不要でよい

これは「保険を減らしたいから減らす」という話ではなく、保険で備える範囲と、貯金で備える範囲を分けようという話です。

Before / Afterで整理すると

| 比較項目 | 整理前 | 整理後の考え方 |

|---|---|---|

| 不安への対応 | とりあえず保険でカバー | 公的保障・貯蓄・保険を役割分担する |

| 固定費 | 月5万円前後 | 本当に必要な保障だけに絞る |

| 貯金・投資余力 | 圧迫されやすい | 余力を作りやすい |

| 判断軸 | 営業提案ベースになりがち | 低確率・大損失かどうかで判断 |

| 家計の納得感 | 何に払っているか曖昧 | 目的と手段が一致しやすい |

この話は、保険だけの問題ではなく、以前書いた「目的と手段と前提」そのものだと思っています。保険に入ること自体が目的になってしまうと、家計全体ではちぐはぐになりやすいです。

私が考える「必要な保険」と「不要な保険」

1. 医療保険は原則不要だと考える理由

私が医療保険を原則不要と考える最大の理由は、日本の公的医療保険が比較的厚いからです。

厚生労働省の説明でも、高額療養費制度は、家計への過重な医療費負担を防ぐために、窓口で支払う医療費が上限額を超えた場合、その超えた額を支給する制度とされています。所得や年齢に応じた上限があり、多数回該当や今後の年間上限の仕組みもあります。

もちろん、差額ベッド代や先進医療、働けない期間の生活費など、完全にゼロになるわけではありません。ただ、だからといって「不安だから医療保険にたくさん入る」よりは、まず何かあった時に使う貯金を厚くするほうが優先度は高いと私は考えています。

2. 貯蓄型生命保険は原則不要だと考える理由

貯蓄型生命保険がしっくりこない理由は、備える機能と貯める機能が混ざっているからです。

保険は本来、大損失に備える手段です。一方で、貯蓄や投資は資産形成の手段です。この2つを一体化すると、何のために毎月お金を払っているのかが見えにくくなります。これは、このブログでよく書く「目的と手段が混ざると判断がブレる」という話と同じです。

だから私は、貯めるなら貯める、備えるなら備えるで分けるほうが、家計管理の納得感が高いと思っています。

3. 掛け捨て生命保険は「必要額があるなら必要」

生命保険については、私はゼロか100かでは考えていません。自分が亡くなったとき、遺された家族の生活が本当に困るなら必要です。

日本年金機構によると、一定要件を満たす場合、子のある配偶者などには遺族基礎年金が支給されます。つまり、公的な下支えはあります。ただし、それで住宅費・教育費・生活費まで十分かは家庭ごとに違います。

そのため、必要かどうかを考えるときは、次の順番が良いと思っています。

- 遺族年金など公的保障を確認する

- いまの貯蓄額を確認する

- 配偶者の就業見込みや実家支援の有無を整理する

- それでも不足する分だけ、掛け捨てで埋める

そして貯金が増えてきたら、その分だけ生命保険の必要額は下がっていきます。つまり、掛け捨て生命保険は一生固定ではなく、資産形成が進むほど減らせる可能性があるということです。

4. 火災保険は必要

火災保険は、私がかなり優先度高く必要だと考えている保険です。

日本損害保険協会によると、火災保険は火災だけでなく、落雷、破裂・爆発、風災・ひょう災・雪災など、住宅を取り巻くさまざまなリスクを補償する保険です。契約の種類によっては水災、水濡れ、盗難なども対象になります。

一度の火災や自然災害で建物や家財が大きく損なわれると、自己資金だけで立て直すのはかなり厳しいです。まさに「低確率・大損失」の典型です。なお、同協会では建物と家財は分けて契約する考え方も案内しており、借家の方は家財のみ契約することになると説明されています。

5. 車に乗るなら任意保険の対人・対物は必要

自動車保険は、私は対人・対物を最優先で考えています。

日本損害保険協会のQ&Aでは、任意の自動車保険は、自動車事故によるさまざまな損害を補償する保険で、他人の身体や財物に与えた損害、自身や同乗者の傷害、車の損害などを補償すると整理されています。

ここで大事なのは、相手に大きな損害を与えた場合の賠償額は非常に大きくなり得ることです。だからこそ、対人・対物は家計防衛の観点で優先度が高いと考えています。

6. 車両保険は原則不要だと考える理由

一方で、車両保険は原則不要と考えています。

理由はシンプルで、車両の損傷は確かに痛い出費ではあるものの、対人・対物のように人生を壊すレベルの賠償になりにくく、貯金で吸収すべき範囲に寄せやすいからです。特に、車の時価が大きく落ちている場合や、保険料とのバランスが悪い場合はなおさらです。

もちろん、新車で残価やローンの状況によっては判断が変わることもあります。ここは「絶対不要」ではなく、損失を自力で吸収できるかどうかで決めるのが良いと思います。

気をつけたいこと|保険の営業で保険貧乏になりやすい人の特徴

1. 結婚や出産の不安が強い時期に一気に決める

結婚・出産・住宅購入は、どうしても不安が大きくなります。その不安自体は自然ですが、不安が強い時期ほど「全部入っておこう」が起きやすいです。

2. 公的保障を確認せずに民間保険から考える

高額療養費制度や遺族年金などを見ずに民間保険から入ると、二重・三重に備えてしまう可能性があります。まず公的保障、その次に不足分、という順番のほうが合理的です。

3. 保険と貯蓄と投資を分けて考えていない

保険料が膨らむと、家計の余力がなくなります。すると貯金も投資も進まず、結局「不安だからまた保険を増やす」という悪循環に入りやすいです。これは、以前書いた「今と未来のバランス」や、「FIREを目指すべきか」で整理した、家計全体の配分問題でもあります。

★総合評価|この整理法の評価

| 評価項目 | 評価 | コメント |

|---|---|---|

| 家計改善効果 | ★★★★★ | 固定費見直しのインパクトが大きい |

| 再現性 | ★★★★★ | 「低確率・大損失か」で考えるだけなので再現しやすい |

| 納得感 | ★★★★★ | 目的と手段が分かれ、判断しやすい |

| 注意点の少なさ | ★★★★☆ | 個別事情で調整は必要 |

| 初心者の分かりやすさ | ★★★★☆ | 公的保障の確認に少し手間はある |

| 長期的な家計との相性 | ★★★★★ | 貯蓄・投資・保険の役割分担が明確になる |

総合評価:★★★★☆ (4.7/5.0)

「保険を減らすこと」自体が目的ではなく、必要な保障だけを残して、家計の余白を守ることが目的なら、かなり使いやすい整理軸だと思います。

まとめ

必要な保険を整理する最大の価値は、不安にお金を払い続ける状態から抜けて、家計を主体的に設計できるようになることだと思います。特に結婚・出産前後は、保険に入りすぎて保険貧乏になりやすい時期です。

今回の後輩のように、毎月5万円を保険で払って生活が厳しくなるのは、本末転倒だと私は感じます。保険は安心のための手段ですが、手段が家計を壊してしまうなら見直したほうがいいです。

もし今、結婚や子どもをきっかけに保険を増やそうとしているなら、まずは「本当にそれは低確率・大損失か」「公的保障や貯金で備えられないか」を整理してみてください。

一緒に、加入する保険を整理して家計をカイゼンしていきましょう!

コメント